Taxe locale sur la publicité extérieure

Publié le – Mis à jour le

La Taxe locale sur la publicité extérieure (TLPE) est une taxe facultative instaurée par la commune pour les supports publicitaires fixes situés à l’extérieur, tels que les enseignes commerciales, les pré‑enseignes et les panneaux publicitaires. Elle concerne les entreprises ou personnes qui exploitent ces dispositifs visibles depuis une voie ouverte à la circulation publique.

Cette taxe est due chaque année par l’exploitant du support, le propriétaire ou la personne pour le compte de laquelle le dispositif a été réalisé. Elle est calculée en fonction de la surface des supports, de leur nature (numérique ou non) et de la taille de la collectivité.

À compléter avant le 30 juin 2026.

Si vous installez, modifiez ou supprimez un support publicitaire, une déclaration doit être faite dans les deux mois suivant le changement à l’aide du formulaire Cerfa n°15702 *02, soit en ligne via la plateforme “Mes démarches” (rubrique Police Municipale), soit par mail au service concerné (tlpe@aubagne.fr).

Avant de compléter le formulaire, vous pouvez consulter le guide pratique, la réglementation et la charte

-

Guide pratique de la TLPE 2026

-

Réglementation sur la taxe sur la publicité extérieure

-

Charte des devantures et enseignes

Précisions pour compléter le formulaire en ligne

Nature du dispositif : Supports publicitaires, enseignes ou pré enseignes numériques ou non numériques.

Surface du dispositif : La taxe s’applique par mètre carré et par an à la superficie utile des supports taxables, à savoir la superficie effectivement utilisable à l’exclusion de l’encadrement du support. Lorsqu’il n’y a pas de support, la superficie imposable est celle du rectangle formé par les points extrêmes de l’inscription, forme ou image. Lorsque les surfaces obtenues sont des nombres avec deux chiffres après la virgule, elles sont arrondies au dixième de m² près. Pour les enseignes, il convient de retenir la somme des superficies des enseignes apposées sur un même immeuble, dépendances comprises, au profit d’une même activité.

Nombre de dispositifs : Si vous exploitez plusieurs dispositifs identiques sur la même unité foncière au profit d’une même activité ou si le support contient plusieurs affiches, veuillez en indiquer le nombre. Lorsqu’un support non numérique permet de montrer successivement plusieurs affiches, la superficie taxable est multipliée par le nombre d’affiches effectivement contenues dans le support.

La déclaration des enseignes, pré enseignes et panneaux publicitaires pour le calcul de la Taxe Locale sur la Publicité Extérieure est obligatoire y compris pour les enseignes bénéficiant d’une exonération.

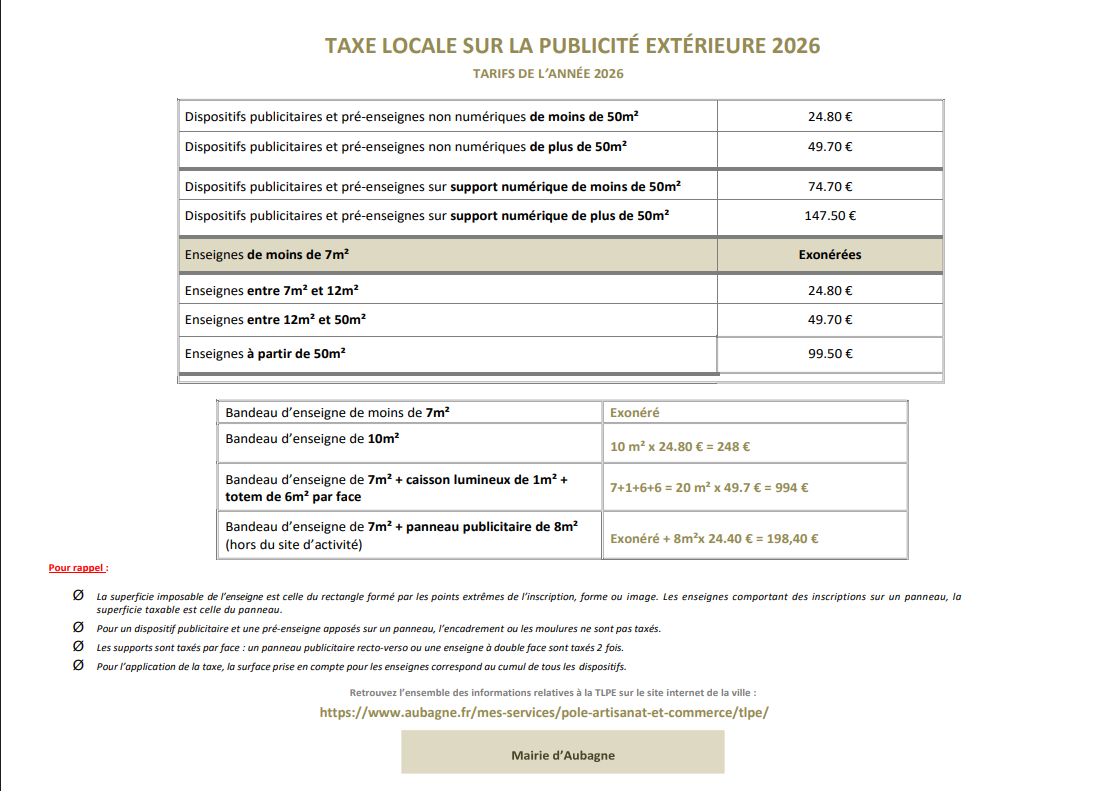

>Exemple des tarifs applicables pour l’année 2026

Télécharger

-

Délibération du Conseil municipal n°29 du 30 juin 2025

-

Extraits du procès verbal du Conseil municipal du 30 juin 2025